「相続と登記」は、民法における物権法のハイライト部分であろう。末川博教授の物権変動独自性理論も鋭い説得力があって、理論と現実の相克問題としても、学者の実務感覚が問われる項目であろう。

1.相続における不動産登記の必要性

親や配偶者などが死亡して土地などの不動産を相続した場合、相続による所有権移転登記を行う。

相続が開始するのは被相続人が死亡した時点なので、被相続人の死亡時以後、相続による所有権移転登記の申請ができることになる。

ところが、相続登記は現実には意外に行われておらず、死亡した人の名義のままのことも多く、

相続人の1人が勝手に相続登記をして不動産を処分してしまい紛争になることや、

相続人たちが死亡してその人たちについでさらに相続が発生し、関係者が多数になりすぎて事実上登記が不可能に近くになること

等も多くなってきている。

相続おもいやり相談室でも、非常に多数の相続人を何度も扱ってきた。

登記申請は、京都の私のネットワークでベテラン司法書士に依頼するが、不動産業者からの登記よりも煩雑で、面倒な仕事であろう。

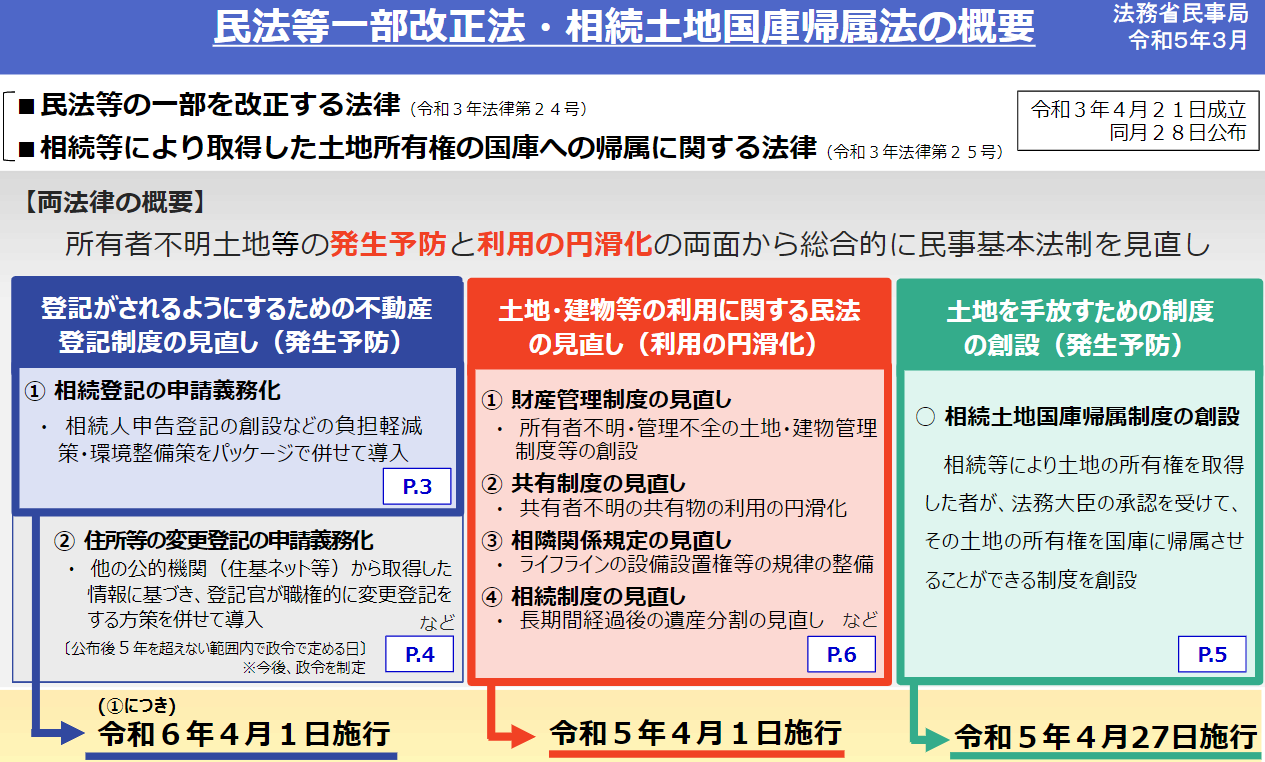

しかし、国は未登記不動産問題が多くなるにつれて、積極的に登記を進めように積極的に政策を行っているが思うように進んでいないのが現状である。下記の法改正参照。

2.登記申請のプロセス

相続による所有権移転登記を申請する場合、相続関係を明確にしてそれを証明する書類を集めることから始まる。

被相続人の現在の戸籍謄本だけでは足らない。

被相続人の現在の戸籍謄本には、相続人が全員記載されているとは限らないからである。

被相続人の出生時(12~15歳以降)から死亡までの戸籍謄本や除籍謄本、改製原戸籍謄本などを準備することになるが、これがなかなか大変である。

これに加えて相続人全員の戸籍謄本が必要になる。

相続人の戸籍を遡るとき、現在の戸籍に記載されている転籍や改製の記録を頼りに順次、現在から過去ヘと調査していくことになる。

書類がそろって相続関係を確定できれば、登記義務者もいないので相続人だけで登記申請ができる。

3.登記申請の実務

相続による所有権移転登記は

「相続財産のうち、土地や建物などの不動産の所有権について、共同相続人が法定相続分のとおり相続することとなつた場合」

と

「共同相続人同士で遺産分割の協議をした結果、あるいは被相続人が残した遺言書の内容に従って、特定の不動産の所有権を、特定の相続人が相続したり、法定相続分とは異なる割合で相続することとなった場合」に必要になる。

登記申請は、申請人である相続人が法務局に書類を持参または郵送して行う。

インターネットを経由して行うオンライン申請の場合、すべての情報が電子化されていなければならないが、現時点では紙書類で証明せざるを得ないことが多いので、オンライン申請ですべて済ますのは困難であろう。

共同相続の登記では、共同相続人全員で申請をするが、法定相続分どおりの登記申請をする場合は、相続人のうちの1人が申請人となつて登記を申請できる。

4.不動産登記と相続人の協議

相続人が複数いる場合には、法定相続分で登記する場合より、特定の相続人が単独である不動産の所有権を取得したり、あるいは法定相続分とは異なる割合で相続することのほうが多い。

この場合に遺産分割協議をする、話し合いがうまくいかないときは、家庭裁判所に遺産分割の調停を申し立てることが可能である。

それでもうまくいかないときは訴訟で決着をつけざるを得ない。

遺産分割協議後に相続登記を申請する場合、まず、民法の規定による(共有)登記に続いて、遺産分割協議の結果による登記をすると、時間と費用がかかるので、直接、遺産分割協議の結果による所有権移転登記を申請するのが実務である。

遺産分割協議書には、被相続人や相続人の表示、協議の内容、不動産の表示などを記載して、相続人全員が署名(記名)し、実印を押す。これに印鑑証明書を添付して、戸籍謄本などといっしょに提出する。

しかし、相続おもいやり相談室では、本人の意思を確認するために、記名はほとんどない。

或いは、記名してもその下に自筆のサインである「署名」をするのが殆どである。

※代襲相続

子が死亡し相続権を失ったとき、孫が代襲し、その孫も死亡して相続権を失ったときはその子が代襲し相続人となり以降ずっと続く。しかし、兄弟姉妹が死亡し相続権を失つたときは相続人を代襲するのは甥、姪までであることに注意する。笑う相続人を防ぐためである。映画などフィクション作品ではこのようなシーンが多いのでとても誤解が多く気を付けられたい。海外の制度と我が国の制度ももちろん違う。

5.申請書と添付の書類

登記申請書・「遺産分割協議書」などが必要なのは上記の通りであるが、下記のものに注意する。

(1)特別受益証明書

「特別受益証明書」を添付して、相続登記がなされる場合は、特定の相続人が相続分を超える財産を受け取つていた場合等であるから、遺産分割協議書を添付するのと似ている。

しかし、生前贈与や遺贈で相続分を超える財産を受けとっている事実がないのに特別受益証明書を作成するのは違法である。

(2)遺産分割協議の進行と協議書作成

遺産分割協議がすでに終わっているのに、相続登記に必要な書類の交付や申請書への押印を拒む相続人には、調停や訴訟で押印を求めざるを得ない。

協議後に相続人の債務不履行などがあっても、協議の解除は認められない。

遺産分割協議は、相続人全員がそれぞれ法定相続分や遺言で指定された相続分を知っているということが前提で、協議内容は法定相続分や指定相続分からかけ離れたものでかまわず、また、協議を白紙にして再協議も可能である。

相続おもいやり相談室では、再協議も扱ったことがあるが、関係書類等はなかなか集まらない。

相続人でない者を加えた分割や相続人の一部を除いた遺産分割協議は無効なので、あらためて協議をしなければならない。

遺言による包括受遺者(割合的包括遺贈を受けた者)がある場合も、その者を除いて行われた分割協議は無効である。

相続発生後、死後認知の請求によってあらたに被相続人の子となった者がいる場合、その者を加えて遺産分割協議をしなければ無効であるが、民法の調整規定によって、遺産分割協議後に認知された場合、その者は自己の相続分に相当する価額の支払いを請求できるだけである。

遺産分割が家庭裁判所の審判か調停によつて行われたときはその審判書か調停調書の正本が必要になる。

6.登記申請書の記載事項

「相続」という登記原因、相続発生の年月日、相続人の住所・氏名といった登記事項などを記載する。

登記済証の作成のために、申請書の写しなどを添付する。

相続人が署名(記名)押印をする。

もっとも、司法書士などによる代理申請の場合は、代理人が署名(記名)押印する。

この押印は認印でもかまわない。

《記載事項》

・登記の目的

どのような登記を求めるかを記載する。

すでに所有権の登記がしてある不動産を相続した場合には「所有権移転」となる。

被相続人名義の不動産が共有の場合には「○○○○持分全部移転」とする。

・相続人(申請人)の表示

被相続人の氏名を(被相続人 ○○○○)とカッコ書きで記載してから、相続人の住所・氏名を表示する。

被相続人の氏名は登記簿の記録と一致するように記載する。

相続人の住所・氏名は、住所証明書(住民票の写し)の記載と一致する必要がある。

相続人が2人以上いる場合には、「持分弐分の壱 ○○○○」というように、各自の持分も記載する。

相続人の印は認印で構わない(代理人によって申請する場合は、申請人の押印は不要)。

・登記原因とその日付 ‐

登記原因の日付は、このような原因が成立した日、あるいは発生した日である。

具体的には「○年○月○日相続」と表示する。

・添付書類の表示

相続登記の場合は、「登記原因証明情報」、「住所証明書」と記載する。

非オンライン庁では「申請書の写し」も記載する(登記済証の交付を希望しない場合には記載する必要はないが)。

代理申請の場合には、「代理権限証書」も記載する。

・登記申請の年月日

申請書を法務局に提出する日付を記載する。算用数字を使用できる。

・法務局の表示

登記の申請書を提出する法務局か地方法務局(または支局か出張所)を記載する。

・課税価格と登録免許税

課税価格として不動産の価額の合算額から1000円未満を切り捨てた額を記載する。

この価額は、固定資産税課税台帳に登録された価格による。

相続による所有権移転登記の登録免許税は、課税価格に1000分の4を乗じて計算した金額である。

・不動産の表示

不動産の表示は、登記簿上の土地や建物と一致するように記載する。

土地については、所在する郡、市、区、町村、字と地番の他、地目と地積を記載する。

建物については、所在する郡、市、区、町村、字と地番の他、家屋番号、建物の番号がある場合はその番号、種類、構造、床面積、附属建物がある場合は、その種類、構造と床面積を記載する。

区分所有建物の場合は、建物全体の所在地と構造・床面積(または建物の番号(実際は丁〇〇マンション」など建物の名称))を記載した後に、専有部分の家屋番号、種類、構造、床面積を記載する。

さらに、敷地権の表示として、所在と地番、地目、地積、敷地権の種類を表示し、敷地権の割合も記載する。

・代理人の表示

司法書士など代理人が登記申請をする場合、代理権限証書(委任状)の代理人の表示と一致するように代理人の住所・氏名を記載する。

◆登記原因証明情報

相続を登記原因とする所有権移転登記を申請するために、登記原因証明情報として、戸籍・除籍などの謄抄本と遺産分割協議書などが必要である。

遺産分割協議書には原則として相続人全員の印鑑証明書を添付する。

◆住所証明書

相続人の実在性を証明するために、市区町村の発行した住民票の写しを登記申請書に添付する。

市区町村の発行した印鑑証明書でもかまわない。

◆代理権限証書

相続人に代わつて司法書士などの代理人が登記申請を行う場合には、代理権を証する書面として作成の年月日がある委任状を添付する。

代理人の住所・氏名を記入し、相続による所有権移転登記を委任する旨、不動産の表示などを記入する。

委任者は住所・氏名を記入し、押印する。

◆固定資産税評価証明書

登記申請書には、登録免許税の額と課税価格(登録免許税を算出する課税対象となる不動産の価額)の1000円未満を切り捨てた額を記載する。

登記申請書に記載する課税価格は、地方税法による固定資産税課税台帳に登録された不動産の価額をもとに計算するので、市区町村の発行する評価証明書を登記申請書に添付する。

◆登録免許税の納付

登記申請時には登録免許税を納める。

登録免許税を納付しない登記の申請は、却下される。

現金で納付し、領収証書を登記申請書に貼りつけて申請するのが原則であるが、印紙納付も認められている。

現金納付の方法による場合には、郵便局など指定の納付場所で納付し、その領収証が発行されるので、領収書を登記申請書に貼りつけて法務局に提出する。

印紙納付の場合には、登録免許税に相当する金額の収入印紙を登記申請書に貼りつけて法務局に提出する。

相続による所有権移転登記の登録免許税は、課税価格に1000分の4の税率を乗じて算出する。

算出した金額について100円未満の端数がある場合には、その端数を切り捨てた金額が登録免許税となる。

相続登記の税率1000分の4を乗じて1000円に満たないときの登録免許税は1000円となる。

◆相続人全員が実在していることを証明するために相続人全員の戸籍謄本、被相続人の除住民票(または戸籍の附票)の写しを登記記録上の所有者と被相続人が同人物であることを証明するために、添付する。

住民票の写しは本籍が記載されたものにする。

◆相続放棄申述受理証明書

相続人の中に相続を放棄した者がいる場合、その者は最初から相続人ではなかつたことになる。

家庭裁判所から交付された「相続放棄申述受理証明書」をつける。

◆遺言書

相続分の指定、遺産分割方法の指定、相続人の廃除は遺言でできる。

遺言書にもとづいて相続による所有権移転登記を申請する場合は、遺言書も登記原因証明情報である。

◆相続関係説明図

戸籍謄本や除籍謄本などについで原本還付を請求する場合、相続関係説明図を作成して、これを申請書に添付すれば、戸籍謄本などは登記完了後に返却される。便利な制度である。

遺産分割協議書や住所証明書の原本還付を受けるには、コピーを添付する必要がある。

◆法定相続情報証明制度

これは,登記所(法務局)に戸除籍謄本等の束を提出し,併せて相続関係を一覧に表した図(法定相続情報一覧図)を出せば,登記官がその一覧図に認証文を付した写しを無料で交付する制度である。平成29年から始まった。

その後の相続手続は,法定相続情報一覧図の写しを利用すれば,戸除籍謄本等の束を何度も出し直す必要がなくなる。

なお、法務局の無料相談もあるが、細かいことまでは無理であって、経験のある司法書士に依頼するしかない。

投稿者プロフィール

最新の投稿

お知らせ2025年5月13日中川総合法務オフィスは統合サイトに全て移行中。

お知らせ2025年5月13日中川総合法務オフィスは統合サイトに全て移行中。 相続全般2025年4月2日相続(特に遺産分割)におけるエンバーミングの必要性

相続全般2025年4月2日相続(特に遺産分割)におけるエンバーミングの必要性 相続全般2025年2月28日世話していた独身の叔父さんが2億円を残して急死。いとこが何人いるか不明。どうすればいいのか【相続実例】

相続全般2025年2月28日世話していた独身の叔父さんが2億円を残して急死。いとこが何人いるか不明。どうすればいいのか【相続実例】 相続全般2025年2月9日墓のある相続土地の売却方法は4つほどある:相続おもいやり相談室

相続全般2025年2月9日墓のある相続土地の売却方法は4つほどある:相続おもいやり相談室